2024.06.11

用語解説

デットファイナンスとは|概要・特徴・種類・メリット・デメリットをスタートアップ向けに解説

目次

はじめに

- 「デットファイナンスについて知りたい」

- 「デットファイナンスのメリット・デメリットから学びたい」

本記事では、スタートアップ企業から中小企業の経営者向けに、デットファイナンスについて解説しています。

この記事を読めば、デットファイナンスの特徴や重要性がわかり、資金調達に役立つ知識を身に付けられます。

これから資金調達をしようとお考えの方は最後までご覧ください。

デットファイナンスとは

デットファイナンスとは、英語で「Debt Finance」のことで、銀行や信用金庫などの金融機関からの融資や社債発行など、貸借対照表の負債を増やすことで資金を調達する方法です。デットファイナンスは、負債を利用して資金を調達するため、株式の発行を伴わず、既存の株主の持ち分を保護することができます。

まず、デットファイナンスと対照的な資金調達方法であるエクイティファイナンスとの違いを見ていきましょう。

エクイティファイナンスとの違い

エクイティファイナンスとは、英語で「Equity Finance」のことで、デットファイナンスとは異なり、貸借対照表の株式資本を増やすことで資金を調達する方法です。株式の発行等を通じて投資家から資金を調達するエクイティファイナンスとデットファイナンスには、以下の3点で大きな違いがあります。

- 株式の希薄化と経営権の影響

- 返済義務の有無

- 資金調達のコスト

株式の希薄化と経営権の影響

エクイティファイナンスでは、企業が新たに株式を発行し、それを投資家に売却することで資金を調達します。この方法を利用すると、既存の株主の持ち分が希薄化し、創業者や初期の投資家が持つ経営権が薄まる可能性があります。株式の希薄化が進むと、企業の重要な経営判断に対する影響力が低下するリスクがあります。また、投資家は取締役会に参加したり、経営方針に対して意見を述べたりすることで、企業の経営に対する発言権を持つようになります。これにより、経営の自由度が制約されることがあります。

一方、デットファイナンスは将来的に返済する義務がありますが、株式の発行は伴わないため、経営権を譲渡せずに資金を調達することができます。企業は借入金の返済を行う義務を負うだけであり、経営判断に対する外部の干渉を受けることなく、自主的に事業を運営することができます。これにより、企業は自身の戦略や計画に基づいて柔軟に事業を展開することが可能です。

返済義務の有無

エクイティファイナンスは、自己資本を増やして資金を調達する方法です。これは、株式を発行して投資家から資金を得る形態であり、返済する必要がなく利子の支払いも発生しない資金です。そのため、企業にとって長期的な負担が少ないという利点があります。しかし、上記の通り、その対価として新たな株主を迎えることになるため、株式の希薄化が避けられず、経営権が分散するリスクがあります。

一方、デットファイナンスは借入金の返済と利息を支払う義務があります。

資金調達のコスト

エクイティファイナンスでは、株式を発行することで一度に大きな資金を調達できますが、投資家にリターンを求められます。投資家は企業の成長に伴うキャピタルゲイン(株価の上昇)や配当金を期待するため、企業は高い成長性を示す必要があり、投資家の期待に応えるためのプレッシャーが生じます。特に、企業の成長を見込むスタートアップ企業にとって、エクイティファイナンスによって株式を発行することは、将来的に企業のバリュエーションが上昇するにつれて、資本コストが高くなる可能性があるため、慎重に行う必要があります。

一方、デットファイナンスは、借入金を全て返済すればそれ以上のコストは発生しません。通常、デットファイナンスの方がエクイティファイナンスによる資本コストに比べて、コストが低いとされています。さらに、利息支払いは経費として税務上控除可能であり、実質的なコストを低減できる場合もあります。

総じて、エクイティファイナンスとデットファイナンスは、それぞれ異なる特性とメリット、デメリットを持ちます。企業の成長ステージや資金ニーズに応じて、最適な資金調達方法を選択することが、ビジネスの成功につながります。スタートアップ企業は、これらの違いを理解し、自社に最適な資金調達手段を選ぶことが重要です。

デットファイナンスの種類

デットファイナンスにはさまざまな種類があり、それぞれの特性や利用シーンを理解することが重要です。スタートアップ企業にとって、自社の状況に応じて最も適したデットファイナンスの方法を選択することが成長に繋がります。

政府系金融機関からの融資

政府系金融機関は、政府が経済発展や中小企業、スタートアップ企業の活動を支援するために設立した公的な金融機関です。これらの機関はスタートアップ企業向けに低金利融資や特別な支援プログラムを提供しており、資金繰りを円滑にするために活用できます。ここでは、特にスタートアップ企業が利用することが多い日本政策金融公庫と商工組合中央金庫について説明します。

- 日本政策金融公庫

- 商工組合中央金庫

日本政策金融公庫

日本政策金融公庫は、一般の金融機関の補完を目的として、中小企業や農林水産業者の資金調達を支援するために設立された金融機関です。金融秩序の混乱や災害、テロ、感染症などの緊急事態に対応する金融も提供し、銀行などの金融機関が迅速かつ円滑に必要な金融を行えるよう支援しています。

多くの融資制度が用意されており、スタートアップ企業でも利用できる制度が豊富に存在します。例えば、「創業融資」は営業実績が乏しくても資金調達ができる制度で、多くのスタートアップ企業や中小企業が利用しています。他にも多くの融資制度があり、条件を満たせば良い条件で資金調達が可能です。融資制度によって、返済期間の延長や据置期間の設定など、企業の成長ステージに合わせた柔軟な返済条件が整っています。

一時的に業況が悪化している企業や、事業の再建を図ろうとしている企業、新型コロナウイルス感染症の影響を受けた企業向けの融資制度もあるので、自社に適した融資制度がないか確認することをおすすめします。

商工組合中央金庫

商工組合中央金庫(商工中金)は、昭和初期の恐慌で危機的状況に陥った中小企業を救済するために誕生し、中小企業を中心に支援を行っている金融機関で、中小企業向けに多様な融資制度を提供しています。昨今では、日本政府がスタートアップ企業の支援を打ち出したことから、スタートアップ企業向けの融資制度も充実してきています。

商工中金には、日本政策金融公庫が提供する営業実績が乏しくても利用可能な「創業融資」はありませんが、一定の営業実績を有している企業向けの融資制度が充実しています。スタートアップ企業も利用できる融資制度が多く、日本政策金融公庫と併せて利用を検討する企業が増えています。

商工中金の融資制度は、特に地域密着型の支援が特徴であり、地元の商工会議所や信用組合との連携によって、企業の成長を包括的にサポートします。これにより、地域経済の活性化と企業の持続的な成長を目指すことができます。

以上のように、政府系金融機関の融資を活用することで、スタートアップ企業は資金調達の選択肢を広げ、事業の成長を加速させることができます。各機関の特性やプログラムを理解し、最適な融資制度を選ぶことが重要です。

銀行・信用金庫・信用組合からの融資

銀行、信用金庫、信用組合からの融資は、大きく分けると信用保証協会の保証付き融資とプロパー融資(信用保証協会の保証がない融資)の2種類に分けられます。以下に、それぞれの特徴について詳しく説明します。

- 信用保証協会の保証付き融資(マル保融資)

- 信用保証協会の保証が付かない融資(プロパー融資)

信用保証協会の保証付き融資(マル保融資)

信用保証協会の保証付き融資は「マル保融資」とも呼ばれ、業歴が浅い、または一時的に業績が悪化してしまった、信用力が不十分な中小企業やスタートアップ企業に広く利用されています。以下にマル保融資の特徴を紹介します

信用保証協会の保証が付いている融資のため、金融機関の審査が通りやすい

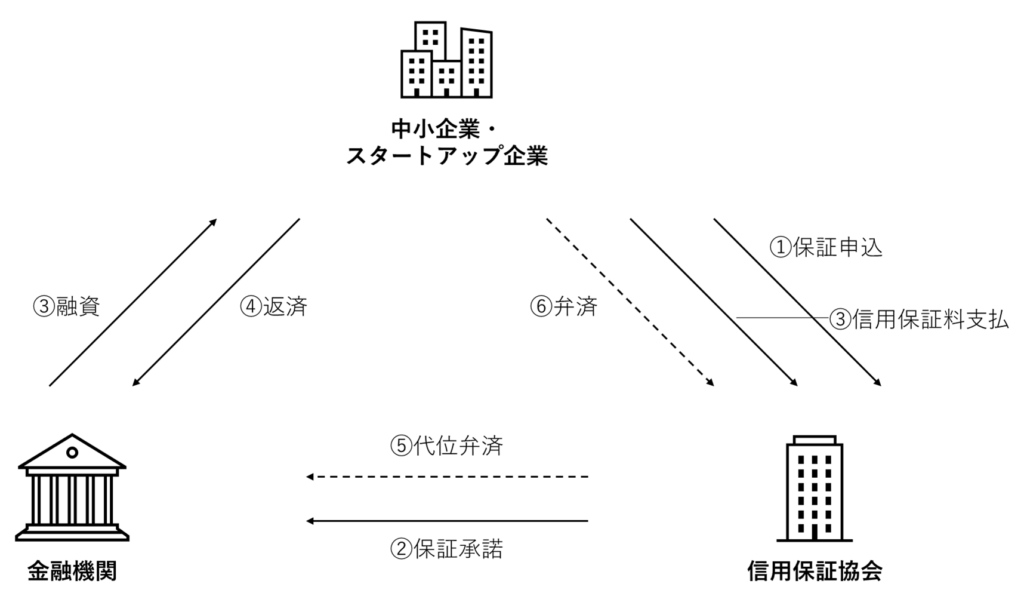

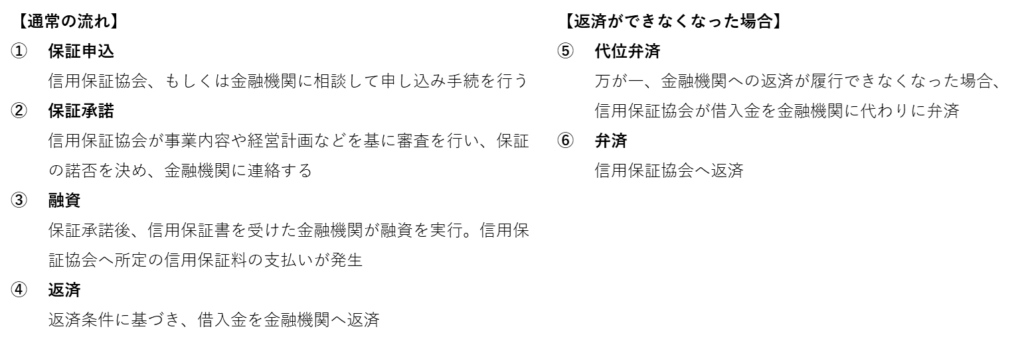

信用保証協会とは、中小企業や小規模事業者の金融を円滑にするために設立された公的機関です。47都道府県および横浜市、川崎市、名古屋市、岐阜市の4市にあり、各地域に密着して業務を行っています。例えば、本店が東京都にある企業は東京信用保証協会が窓口となります。

信用保証協会は「信用保証制度」を提供しており、融資の返済が困難になった場合、信用保証協会が金融機関に代わって弁済する「代位弁済」という仕組みがあります。これにより、金融機関はリスクを軽減できるため、比較的審査が通りやすくなります。

信用保証制度の仕組みと流れ

しかし、この保証制度には「責任共有制度」という仕組みがあり、マル保融資で信用保証協会の保証が付いていると言っても、金融機関も一定のリスクを負う必要あります。但し、例外もあるので、以下で詳しく説明いたします。

責任共有制度

「責任共有制度」の目的や詳細は全国信用保証協会連合会のHPで確認できますが、基本的な内容として、融資を受けた企業が返済できない場合、信用保証協会が80%を代位弁済し、金融機関が20%のリスクを負うという制度です。これにより、金融機関は20%のリスクを負うことになります。

ただし、保証制度の中には「責任共有制度」の対象外となるものもあり、これに該当する場合は信用保証協会が100%リスクを負うケースもあります。具体的な保証制度として、「経営安定関連保証(セーフティネット保証)」や「創業関連保証」などが「責任共有制度」の対象外の保証制度として挙げられます。これらの制度には認定基準があるため、事前に基準をクリアしているか、確認の上で申し込みましょう。

責任共有制度の対象外の保証制度は金融機関の審査が通りやすい

信用保証協会の保証付き融資は、金融機関にとってリスクが少ないため、プロパー融資と比較すると審査が通りやすいと言えます。ただし、マル保融資でも責任共有制度の対象であれば金融機関も20%のリスクを負うため、借り手の業績や財務の状況から審査を行うため、必ず審査が通るわけではありません。一方、責任共有制度の対象外の保証制度を利用できる場合は、100%信用保証協会がリスクを負っていることから、金融機関のリスクはないため、事務的に手続きを行うのみで、よっぽどのことがない限り審査が通ると考えてもいいでしょう。

マル保融資によって資金調達を検討している企業は、信用保証協会の保証が得られるかどうかが重要な要素となります。保証制度ごとに融資限度額や融資利率が設定されており、借り手は追加で信用保証料の支払いも必要です。信用保証協会の保証付き融資は、保証承諾された場合にのみ発行される「信用保証書」に記載された条件に沿って、金融機関から融資が実行されます。

また、保証制度によっては代表者による連帯保証が必要となる場合もありますので、資金調達を検討する際には連帯保証の差し入れが必要かどうか確認することをおすすめいたします。

信用保証協会の保証付き融資は、業績や財務が芳しくない中小企業やスタートアップ企業にとって、最も条件の良い資金調達手段になることが多いので、自社に適した保証制度がないか、ぜひチェックしてみてください。

信用保証協会の保証が付かない融資(プロパー融資)

信用保証協会の保証が付かない融資のことを「プロパー融資」と呼びます。プロパー融資は、中小企業にとっては一般的な資金調達手段ですが、スタートアップ企業にとっては特にハードルが高いと言えるでしょう。ここでは、プロパー融資について詳しく説明します。

金融機関がリスクを100%負っている融資

プロパー融資は、信用保証協会の保証付き融資とは異なり、金融機関自体が融資判断を行い、融資を実行します。万が一、融資先が倒産するなど、借り手側が債務を履行できなくなった場合、金融機関が全てのリスクを負うため、審査は非常に厳しくなります。

金額や返済期間、金利などの条件は借り手の信用力次第

プロパー融資では、信用保証協会の保証が付かないため、信用保証料の支払いは不要ですが、融資条件は借り手の企業の業績や財務状況、つまり企業の信用力に大きく依存します。そのため、マル保融資と比べて条件が悪くなるケースもあれば、逆に良くなるケースもあります。企業の信用力が高いほど、良い条件での融資が可能になります。

損益計算書ベースで黒字化し、純資産も積み上がるなど、財務面が改善してきた段階で、取引金融機関に打診することをおすすめします。

ノンバンクからの融資

銀行以外の金融機関、消費者金融や貸金業者が「ノンバンク」に該当します。弊社、株式会社Fivotもノンバンクに分類され、貸金業の登録を行って融資を提供しています。ノンバンクからの融資も、スタートアップ企業にとって有効な資金調達手段の一つです。

ノンバンクからの融資の特徴は、申込から着金までのスピードが早いことです。しかし、金利が高くなる傾向があるため、資金繰り計画や利用タイミングを慎重に考える必要があります。

Fivotが取り扱っている資金調達サービス「Flex Capital」は、売上高が6ヵ月以上ある企業であれば、お申込みが可能です。

最短20分の審査申し込みで最大3億円の最長3年の資金調達ができる可能性があり、スタートアップ企業に必要な「時間」を生み出すという付加価値もあります。

また、資金調達の選択肢が限られるアーリーステージのスタートアップ企業でも利用できます。その場合、将来の売上高を予測し、予測された将来の売上高を現時点で現金化し、資金を調達する手段であるRBF(Revenue Based Finance)での提案になる可能性があります。

ビジネスローン

「ビジネスローン」とは、明確に定義されているわけではありませんが、一般的には、消費者金融などのノンバンクからの融資や、銀行が提供する同名の商品を指します。ビジネスローンは短期的な資金ニーズに対応するための融資が多く、運転資金や納税資金として利用されます。

オンラインでの申し込みから審査、融資までが迅速に行われる商品も多く、利便性の高い商品が多数存在します。

私募債

私募債とは、企業が発行した債券を限られた少数の投資家に販売して資金調達する方法です。

最近では、銀行もスタートアップ企業向けのデットファイナンスを推進しています。例えば、スタートアップ企業支援を目的としたファンドを組成し、私募債の形式でファイナンスを行うケースが増えています。

また、Siibo証券株式会社が運営するプラットフォームを通じて、スタートアップ企業が社債を発行し、個人投資家から資金を調達する仕組みも存在します。これにより、私募債の認知が広がり、スタートアップ企業にとって新たな資金調達手段として注目されています。

その他

これまで紹介したデットファイナンスの他にも、コマーシャルペーパーやソーシャルレンディング、シンジケートローンといった資金調達手段があります。しかし、これらは多くのスタートアップ企業や中小企業にとって利用するケースは少ないため、本記事では割愛させていただきます。

デットファイナンスを利用するメリット・デメリット

デットファイナンスを利用するメリットとデメリットをご紹介いたします。

デットファイナンスを利用するメリット

- 長期的に考えるとコストが低い

- 株式の希薄化を避けられる

- 迅速な資金調達

長期的に考えるとコストが低い

スタートアップ企業が金融機関から融資を受ける場合、数%から10%程度の金利を支払う可能性があります。一見、高いコストが発生しているように感じますが、事業が順調に成長した場合、エクイティファイナンスは高い資本コストが発生するため、長期的に見れば、デットファイナンスの方がコストを抑えられる資金調達手法と言えるでしょう。

株式の希薄化を避けられる

エクイティファイナンスでは、新しい株主が増えることで、既存の経営陣の意思決定権が希薄化するリスクがあります。デットファイナンスを利用すれば、株式を発行せずに資金を調達できるため、経営権を維持することができます。例えば、創業者の持ち株比率を保ち、重要な経営判断に対する影響力を維持できます。ただし、新株予約権付き融資や社債の形態でデットファイナンスを行う場合は、将来的な株式の希薄化リスクを理解し、慎重に検討する必要があります。

迅速な資金調達

ビジネスローンや貸金業者からの借入は、迅速に資金を得る手段として非常に有効です。特に、急な設備投資や仕入れ資金が必要な場合、素早く対応することでビジネスチャンスを逃さずに済みます。オンラインでの申請や審査が可能なローンも増えており、資金調達のスピードが求められるスタートアップ企業にとっては大きな利点となります。また、銀行融資も時間がかかるとは言われていますが、一般的にはエクイティファイナンスよりも短期間で決着することが多いです。

デットファイナンスを利用するデメリット

- 返済義務

- 金利負担

- 財務内容が悪化する可能性がある

返済義務

借入金は必ず返済しなければならないため、返済能力が求められます。例えば、業績が悪化したとしても、原則、当初契約した返済スケジュールの変更はできないため、常にキャッシュフローの管理を行うことが重要です。万が一、返済ができない状態に陥った場合でも、返済スケジュールの変更、所謂「リスケ」の相談が可能なので、現在の財務状況と資金繰り計画を整理した上で、取引金融機関に相談するようにしましょう。

金利負担

借入金には契約時に決められた金利の支払いが発生します。特に高金利の借入は、返済総額が増加し、企業の財務状況に大きな影響を与える可能性があります。借入前には利率をしっかり確認し、返済計画を具体的に立てることが重要です。

財務内容が悪化する可能性がある

借入金を増やしすぎると、信用リスクが高まり、次回の融資が困難になる可能性があります。借入金を増やしすぎてしまうと、月々の約定返済額も大きくなるため、少しでも業績が悪化してしまうと借入金の返済も難しくなる可能性があります。借入金の返済が滞った場合、追加の借入は難しくなることに加え、貸し手である金融機関に対して、財務状況の説明などの負担も増えてしまうため、キャッシュフローの管理を行い、借入過多にならないように心がけましょう。

デットファイナンスは、適切に利用すれば強力な資金調達手段となりますが、デメリットを理解し、慎重に活用することが重要です。スタートアップ企業は、自社の状況や成長計画に応じて、最適な資金調達方法を選択することが求められます。自社に最適なデットファイナンスの方法を見極め、賢く活用することで、事業の成長を加速させましょう。

おわりに

この記事では、デットファイナンスとエクイティファイナンスの違いから、デットファイナンスの種類や貸し手による条件の違い、審査の難易度について解説しました。最近では、スタートアップ企業でもデットファイナンスを利用した資金調達の事例が増えており、スタートアップ企業の資金調達の多様化が進んでいます。

日本政策金融公庫や信用保証協会の保証付き融資を活用した資金調達方法以外にも、多様な融資制度が存在しています。どのような条件の融資制度があるのか、新しい融資制度ができていないかなど、いざというときの資金調達に備えて常にアンテナを張って情報収集することが重要です。スタートアップ企業を運営していらっしゃる方は特に、適切な資金調達手段を選び、成長を加速させるための準備を怠らないようにしましょう。

Fivot「Flex Capital」はスタートアップ企業様向けの新たなデットファイナンスを提供します

本記事では、デットファイナンスの概要、デットファイナンスの種類、デットファイナンスを活用するメリット・デメリットなどについて解説してきました。

株式会社Fivotでは、スタートアップのためのデットファイナンス「Flex Capital」を提供しています。Flex Capitalには、現在RBFとベンチャーデットという金融商品があり、企業のステージによって使い分ける事ができます。RBF・ベンチャーデットについては関連記事にて詳しく解説しているので、ぜひご覧ください。

その他の詳しい情報は以下からご覧ください。

- Flex Capitalへの問い合わせなどは以下を参照ください

- 運営会社:株式会社Fivot

- 法人向け資金調達サービス:Flex Capital