2024.05.15

CFOが語る

「短期の資金繰り改善に繋がるRBFやファクタリングの具体的な活用方法と事例紹介」CFOが語るシリーズvol.3

目次

CFOが語るシリーズ、第3回目

「CFOが語る」シリーズは、Flex Capitalが提供する、CFOキャリアを目指している管理部・財務部・金融職の方や、これからCFOを迎えたいスタートアップ起業家の方にオススメのコラムです。

難しいスタートアップのファイナンスの問題に対して、CFO経験豊富な方に登場していただき、実際におきた問題の解決方法や、なかなか学ぶ機会の少ないファイナンスの手法などについて、記事をアップしていきます。

第3回コラム記事担当

- Sさん

CFO歴:本業2社10年、アドバイザー3社

経験ステージ:シリーズA〜IPO

経験業種:SaaS,モビリティ,教育など

略歴:金融機関勤務の後、スタートアップに転職、複数社で約10年財務・会計、IR等中心にコーポレート領域全般をカバー、IPOも過去経験している

Revenue Based Finance(RBFについて)

-Vol2でお伝えしたようにRevenue Based Financeや債権ファクタリングなど資金繰りサービスについてについて、Sさんに解説頂きます。

まずは、Revenue Based Finance(以下RBF)からですが、提供事業者毎に設計が異なる部分が多いので、まずは基本的な部分として、「RBFは将来の売上高を予測し、予測された将来の売上高を現時点で現金化し、資金を調達する手段」です。対して、後述する債権ファクタリングは原則、現在時点の確定債権を現金化する手段です。違いは「将来の見込み債権」か「現在時点の確定債権」かという点です。

今回、簡単な比較表を作成してみましたが、個人的な使い勝手でいうと、RBFは株式発行と異なりValuationや希薄化などを考慮せず利用することが可能な点、加えて、利用体験としては借入に近いですが、1~2週間くらいで結論がでる事業者が多いので、クイックかつ実務負担少なく検討できる部分は非常に利便性が高いという印象です。

ただし必要調達額を全部埋められないパターンもあると思うので、調達ラウンドの一部として織り交ぜたり、ラウンド間をつないでランウェイを延伸させたり、という使い方になるかと思います。

<資金調達方法ごとの違い>

| 資金調達方法 | RBF | ファクタ

リング |

銀行借入 | 株式発行 |

| 株式発行 | なし | なし | なし | あり |

| 資本コスト | 中 | 中 | 小 | 大 |

| 返済期間 | 短〜中 | 短 | 中~長 | ー |

| 調達実務負担 | 小 | 小 | 中 | 大 |

| 債権譲渡 | 一部では必要 | 基本必要 | 原則なし

一部では必要 |

なし |

| 返済原資の考え方 | 売上・粗利益 | 買取債権 | 基本は営業CF | EXITによる |

ちなみにソフトウェアの受託開発のビジネス中心の企業で、他社のRBF事業者に資金調達の相談した際、業種がマッチせず見送りという話があったのですが、Flex CapitalさんのRBFには利用企業の業種等の特徴はありますか?

-実際に利用される企業にSaaSやD2Cのお客様が多いのというのは確かにありますが、業種に制約はありません。6ヵ月以上の売上実績があれば、お申込み可能です。実際に、サブスクリプション売上高ではない、単発の売上を積み上げるビジネスモデルを運営している事業者様もご利用いただいている実績は多くあります。

なるほど。特に業種に制限がないのは嬉しいですね。ベンチャーデットもそうですがFlex captitalさんはけっこう、ステージ的にも業種的にも幅広く支援してくださるイメージで個人的にはすごく心強いと感じます。

これは元々銀行員だった私の個人的な意見ですが、銀行などの既存金融機関が将来予測に基づいて融資をしていないわけではありません。ただ赤字のベンチャー企業の格付は低くなる傾向にあり、それが審査のハードルになってしまっていると思っています。もう少し格付に捕われない、ビジネスモデルの評価、所謂「事業性評価」に基づいた審査を金融機関に考えてほしいと思います。

SaaS企業でのファイナンスの事例

SaaS企業で営業赤字が続いていると、格付が低くなり、新規の融資申し込み時や借入後のモニタリング時に発生する銀行とのコミュニケーションに苦労をした記憶があります。

SaaS企業では投資家とのコミュニケーションで、ARR〇〇億円などといった会話がありますが、会計上は未実現の売上になるため計上されず、会計年度の後半になってくるとARRベースの売上と試算表ベースの売上で感覚的には半年~1年分くらいの乖離が出てきます。

また、投資家は先行投資による足許の赤字に対して適切な投資であれば理解してくれますが、金融機関は会計上の実績値で審査を進めるため、先行投資による赤字に対してなかなか理解をしてくれないのが実情です。

そのため、直近月のMRRを12倍したARRベース売上高に試算表の累計の広告宣伝費等から先行投資のコストを除いた補正後営業利益を計算して、補正後の営業利益ベースで黒字、つまり先行投資を縮小することで営業利益を黒字転換させる実力があると、銀行の審査部向けに説明資料作成し、格付を修正、債務者区分を「要注意先」から「正常先」に引き上げて頂いたことで新たに融資をしていただいたこともありました。

-このような伝え方の工夫があるのですね!

<ご参考 補正後 営業利益で黒字のイメージ> (単位:百万円)

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 累計 | ARR

(※) |

補正後 | |

| 売上高 | 10 | 15 | 20 | 25 | 30 | 35 | 135 | 210 | 210 |

| 先行投資 | 20 | 20 | 20 | 20 | 20 | 20 | 120 | 120 | 0 |

| その他経費 | 20 | 20 | 20 | 20 | 20 | 20 | 120 | 120 | 120 |

| 営業利益 | -30 | –25 | -20 | -15 | -10 | -5 | -105 | -30 | 90 |

※通常ARRはMRRの12倍で計算も、表の都合上6倍で計算

とはいえ最近は、一部のベンチャ-支援に積極的な金融機関では、ベンチャー向けの融資スキームを構築していて、特にSaaSベンチャー企業向けにRBFに近い形のファイナンスを行っている事例もあるので、ご紹介していきます。

<案件概要>

- ミドル~レイターステージ、売上高数億円、プロダクト開発のための研究開発投資があるため、直近では約3億円程度の営業赤字だったベンチャー企業が、大手銀行から資金調達できた事例です。

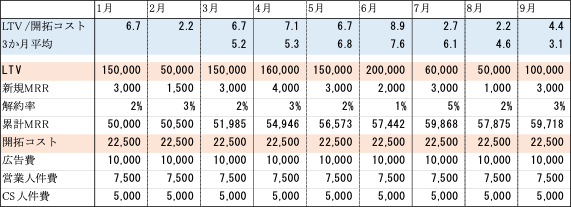

月間1,000万円超の広告宣伝費、営業・カスタマーサクセス部門の人件費なども含めた、顧客開拓・維持コスト全体では月2,000万円超発生していました。この事案ではLTVと月間の顧客開拓・維持コストを毎月銀行にKPIとして提出して、「LTV / 顧客開拓・維持コスト=3倍」を上回るときには、顧客開拓コストは将来的には回収可能という判断、当月の顧客開拓コスト(下表では22,500千円)を借入するというようなロジックで資金調達をすることができました。

実際には広告コストを投下した割に新規獲得が進まない月もあって、LTV/顧客開拓コストが3倍下回り借入出来ないような月もありましたし、その時にはマーケティング部門にも各施策状況を見直しを求め改善を図りながら管理していきました。

<LTV / 顧客開拓・維持コストのイメージ> (単位:千円)

またこちらはRBFのサービスがなかったタイミングで、売上高約1兆円の大手事業会社(以下A社)との事業提携に基づく業務委託契約をベースに資金調達できた事例になりますが、今でも使えると思いますのでこちらも紹介します。

ミドルステージでソフトウェア受託開発企業のCFOとして携わっていた際の話になります。自社プロダクトのソフトウェア開発も行っており、そこでの開発投資負担が大きく営業赤字が約5億円ありました。資金調達活動のなかで、これまでベンチャー企業への出資経験がなく、CVC機能も持っていないA社との資本業務提携を模索していたのですが、そもそも未上場企業の株式評価は1株あたりの純資産で行うという先方の考えにつき、Valuationの目線が合わず結果的は出資には至りませんでした。代わりに新規事業開発の包括支援という形の業務提携契約とあわせて当初の出資想定額の2億円の業務委託契約を締結し、その業務委託契約をベースに銀行から資金調達した事例です。

<案件概要>

- 金額2億円、期間1年の業務委託契約としてA社から案件受託。A社からの入金条件は四半期毎締め、翌月末に入金が条件、取引のあったメガバンクから、この契約をベースに2億円借入実施、四半期毎に返済していった事例です。

借入の条件としては、A社からの入金口座はメガバンクが指定する口座に入金すること、入金した当日に借入も返済を行うこと。受託案件の進捗に問題がないかを3か月毎に報告することが条件でした。

契約先のA社の高い信用力を基礎として、A社と契約が出来るだけベンチャー企業でああると評価いただき、その業務委託契約の進捗が問題ないかの確認と、受託案件の入金口座を通常の利用口座と別にすることで、赤字の原因となっていた自社のプロダクト開発に資金が流れていかないようにする仕組みを構築することで資金調達が出来ました。

結果的に短期で最大2億円の資金調達ができ、PL的にも売上が立つことで売上成長を示すことが出来ることが出来ました。

<キャッシュフローのイメージ> (単位:百万円)

| 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | |

| 売上高 | 50 | 50 | 50 | 50 | ||||||||||

| 入金 | 50 | 50 | 50 | 50 | ||||||||||

| 返済 | 50 | 50 | 50 | 50 | ||||||||||

| 借入残高 | 200 | 200 | 200 | 200 | 150 | 150 | 150 | 150 | 100 | 100 | 50 | 50 | 50 | 0 |

債権ファクタリングについて

つづいて債権ファクタリングを簡単に説明すると、サービス・役務提供の対価としての売掛債権をファクタリング会社に売却し、売掛債権を早期現金化することです。例えば締日から60日後に入金予定の売掛債権を、ファクタリング事業者に売却して締日から10日、15日などで現金化できるのがメリットです。

また、ファクタリング大きく2社間ファクタリングと3社間ファクタリングとに分けられます。簡単にその違いをまとめていますが、大きな違いとして「取引先への通知や承諾の有無」が異なります。ファクタリングを行っていることが取引先に知られてしまうと、資金繰り懸念を取引先に持たれてしまう可能性があります。

2社間ファクタリング、3社間ファクタリングの違い

| 2社間ファクタリング | 3社間ファクタリング | |

| 契約当事者 | ファクタリング会社と利用者 | ファクタリング会社、利用者、売掛先(取引先) |

| 取引先への通知や承諾 | 原則なし | あり |

| 債権譲渡登記 | 求められることもある | なし |

| 金額 | ファクタリング会社による | ファクタリング会社による |

| 買取手数料 | 3社間ファクタリングと比べて高いケースが多い | 2社間ファクタリングと比べて安いケースが多い |

| 必要日数 | 1週間以内(2~3日)の先も多い | 取引先への通知・承諾が必要で、2社間対比時間がかかる |

| 審査 | 3社間ファクタリングと比べると厳しいケースが多い | 2社間ファクタリングと比べると厳しくない |

| 受注書ベースの買取 | 一部で可 | 原則不可 |

3社間ファクタリングのほうが、審査が緩かったり、買取時の手数料などメリットがあったりもしますが、やはり取引先に通知・承諾の必要があるため、実際には2社間ファクタリングの利用を検討するケースが多い印象です。

ただし、取引先への通知がない2社間ファクタリングと言いながらも、債権ファクタリングを行っていることを取引先に知られてしまうようなスキームの場合もありますので、気を付けてください。

ファクタリングの活用事例

-債権ファクタリングの活用事例として、実際にはどのようなシーンで活用されましたか?

実際に活用した事例では、売掛金=納品後の売掛債権買取ではなく、受注時点の契約を買取してくれる先があり、こちらの事業者のファクタリングを利用しました。

最近ではこの注文書を買取する注文書ファクタリング事業者も増えていて、事業者にも様々な事業者があり、慎重に見極める必要がありますが、メガバンクも出資しているファクタリング事業者もあります。

例えば、BtoBのSaaS企業を運営している場合の売掛債権を保有している場合、下記のような契約を複数社分まとめて買い取ってもらい資金調達する事例をご紹介します。

<利用例>

- 契約期間:1年間(中途解約不可) ※あと4か月で契約更新

- エンドユーザーの支払方法:12か月の分割払い

- 月額代金:10万円

この事例ですと、下表のオレンジ色の部分が譲渡対象とした債権で、契約残の月数が4か月だとして、当月は債権譲渡しなくても入金になるので、対象とせず、残りの3ヵ月分の債権(※会計上、売上としては未計上になるので売掛金ではありません)を現金化。以降は契約更新があり、契約更新がされるかどうかが確定ではないため債権の買取としては対象外になりました。(契約更新後を現金化するのは、おそらくRBFのファイナンスを活用できる可能性があると思います。)

<債権ファクタリング例>

| 契約残(月数) | 4か月 | 3か月 | 2か月 | 1か月 | 12か月 | 11か月 | |

| A社 | 10万円 | 10万円 | 10万円 | 10万円 | 契約更新 | RBF対象 | RBF対象 |

| B社 | 10万円 | 10万円 | 10万円 | 10万円 | 契約更新 | RBF対象 | RBF対象 |

| C社 | 10万円 | 10万円 | 10万円 | 10万円 | 契約更新 | RBF対象 | RBF対象 |

ちなみに1年ごと更新の契約締結時、つまりは12か月まるまる契約残がある状態で債権譲渡も相談したのですが、買取手数料が10%以上になり、かなりコストがかかることに加えて、そもそも買取が難しいだろうという話でした。実務上は、残りの契約月数が4か月になった債権を毎月債権譲渡していくスキームが手数料の観点から見ても最適解ではないかと思います。

-ファイナンスの対象部分をきちんと理解したうえで、ファイナンスの組み立てが重要になりますね。

そうですね。事業成長部分については増加運転資金ということで、借入、RBF、債権ファクタリングなどを活用。エクイティファイナンスについてはプロダクト開発や人材採用などの中長期の投資という形で、資金使途を分けながら調達できると、エクイティファイナンス1本しかない状態から脱却でき、ランウェイの延伸や株式の希薄化を抑えることが出来ると思いますので、是非活用してみてください。

さいごに

RBFや債権ファクタリングの具体的な活用事例を紹介させていただきました。

ぜひ、様々な場面での参考にしてください。

いかがでしたでしょうか?

今後もCFO経験者が語るシリーズとして、経営者・CFOにとって役立つコンテンツを提供していきます。

Fivot「Flex Capital」はスタートアップ企業様向けの新たなデットファイナンスを提供します

Fivotは、スタートアップ企業のためにデットファイナンスである「Flex Capital」を提供しています。審査は最大2週間で最大3億円の融資が可能です。

詳しい情報は以下からご覧ください。

- Flex Capitalへの問い合わせなどは以下を参照ください

- 運営会社:株式会社Fivot

- 法人向け資金調達サービス:Flex Capital