2024.10.02

CFOが語る

「コンティンジェンシープランについて-後編-」CFOが語るシリーズvol.7

目次

CFOが語るシリーズ、第7回目

このシリーズは、CFOのキャリアを目指される管理部・経理部人材の方や、まだCFOが不在の創業者・CEOに向けて、CFO人材の業務内容や普段考えていることに対して、理解促進を図るコラムです。

難しいスタートアップのファイナンスの問題に対して、CFO経験豊富な方に登場していただき、実際におきた問題の解決方法や、なかなか学ぶ機会の少ないファイナンスの手法などについて、記事をアップしていきます。

第7回コラム記事担当

- Sさん

CFO歴:本業2社10年、アドバイザー3社

経験ステージ:シリーズA〜IPO

経験業種:SaaS,モビリティ,教育など

略歴:金融機関勤務の後、スタートアップに転職、複数社で約10年財務・会計、IR等中心にコーポレート領域全般をカバー、IPOも過去経験している

コンティンジェンシープラン(Contingency Plan)について

今回は前回につづきベンチャー企業におけるコンティンジェンシープラン(Contingency Plan)についてお話伺いたいと思います。

はい、前回のPart6のつづきで、コンティンジェンシープランのCase2をお伝えしようと思います。Part6のCase1ではベンチャーのステージとしてはアーリーの企業で、アセットそのものが少ないためコスト削減を中心としたコンティンジェンシープランを作成したCaseをご紹介しましたが、今回はミドル以降のステージで一定のアセットも有することから事業部門、子会社・本体のM&A による売却等も選択肢として含んだCaseをご紹介出来ればと思います。今回の記事から読んだ方には是非、コンティンジェンシープランについての説明もありますので、前回のPart6から読んでみてください。

実際のケースについて(Case2)

それでは、具体的な事例を用いてお話していきたいと思います。

- <Case2 B社>

ステージ:ミドル~レイター

時期:2020年~2021年頃(コロナ期間中)

業種:IT開発+自社サービス開発

(以下、事業概要や売上規模、資金調達額等は説明しやすいように一定程度アレンジしてありますがご了承ください)

<背景>

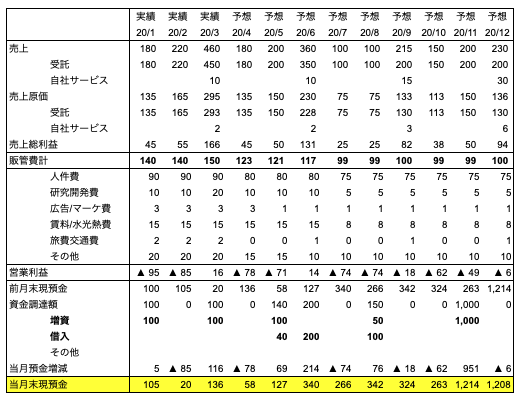

B社はコロナ前から、自社プロダクト開発の投資負担もあり、赤字で資金繰はタイトな状況。コアビジネスのIT開発そのものは、過去に大型PJの炎上で赤字等もあったが、近年はプロジェクト管理を徹底したことで比較的順調に推移していました。

コロナ禍のタイミングで、大手企業も先行き不透明感から発注抑制したことから、本業のIT開発も売上半減となり、非常に資金繰はタイトな状況が継続。コスト減を推し進めながら、公庫や保証協会からの資金を調達に、加えて、人、アセットの縮小・売却等も含め検討しました。

ある程度リスク度合いに合わせて優先順位をつけて行うというのが通常のケースと思いますが、今回は待ったなしの状況でした。

<B社におけるコンティンジェンシープランの基本方針>

会社継続のために取り得るプランは全方位的に検討する方針でした。

コストダウン等は当然のごとく実施する前提。ただ効果が出るまでにも時間が必要になるため、短期的には資金調達が必須の状況。通常の金融機関やVCなどからの資金調達に加えて、中小企業オーナーの個人等も含めた調達活動や、IT開発、自社サービスのビジネスそのものの売却、保有するIT子会社なども含めたアセット売却なども同時に並行して検討進めました。

コンティンジェンシープラン

資金調達(借入・増資)

-

(1)銀行融資・公的融資

- 借入については、赤字につき民間金融機関のプロパー融資は難しいものの、コロナ融資の条件に該当したため公庫、保証協会にコロナ融資の支援打診。

-

(2)オルタナティブファイナンス

- 当時はベンチャーデットのようなプレイヤーはほぼ存在しなかったものの、一定の売上規模があったため売掛債権を担保にした金利5%~10%でのファイナンスを検討。

-

(3)エクイティファイナンス

- VCも検討中段階だった案件が、4月以降検討ストップとなり、進展せず。中小企業のオーナー社長との接点を増やしエクイティ(DES等も含む)支援を依頼。

資金調達(アセットの売却等)

-

(1)子会社売却

- 売上数億、利益10~30MのIT子会社の売却 (売却想定額数億)

- 毎期、一定利益が出ており過去にも国内のIT企業よりM&Aの打診を受けていたものの、これまではグループのシナジー等も加味して売却せず。今回も出来れば売却はしたくないという前提のもとバックアッププランとしてM&A仲介活用し子会社売却も検討進めました。

-

(2)事業譲渡

- 自社サービス事業の事業譲渡(ヒト+開発中のサービス)

- 赤字の自社サービスの売却や縮小・開発中止についてはかねてよりずっと議論にはなっていたが、開発中の自社サービスを売却してしまうとITのSierになるため、Valueation含め既存の投資家の中でも意見はまちまち。

- こちらもバックアッププランとして自社サービス撤退時に、開発中のサービスや、開発プロジェクト側に転用が難しい人材を受入してもらうべく候補先をリストアップ実施。まずは自社サービスに期待をして投資してくださった既存の株主や、親和性の高そうな企業を自社+証券会社などと相談しながらアプローチ実施。

- また補足として、事業譲渡でなくても、追加出資または新規出資として資金調達出来ればという部分も睨んで交渉を進める予定でした。

-

(3)グループ全体の株式譲渡(M&A)

- グローバルで事業展開しているIT関連企業へのM&AによるB社グループ全体の売却

- グローバルで利用されるITサービスの構築支援なども出来たため、グローバルのIT企業からM&Aの打診が複数ありました。そのうち2社とM&Aのアドバイザーもつけながら具体的な検討を進めることにしました。

支出削減

- 人件費:4月以降、通勤交通費支給減少、稼働が下がったため残業代は減少

- 外注・研究開発費:4月以降外注費はパートナー整理をすすめ、7月以降の契約から重要なパートナー除き契約解除

- 広告宣伝費:イベント出展等もオンラインウェビナー等で代替

- 地代家賃:リモート主体になったため、契約解除し、シェアオフィスに移転

- 旅費交通費:営業活動・出張等がなくなったため

- その他:削減可能なものを大胆にカット、顧問契約なども見直し、その他値下げ交渉

売上、入金を増やす

- 自社プロダクト開発チームを案件受託に一部シフト、受注案件を増やす

- 入金サイト60日以上先に対して30日シフト短縮の依頼

アセットの売却による資金調達の検討

前回Part6ではアセットの売却等の検討はされてなかったのですが、今回のケースではアセットの売却による資金調達についても検討されていますね。

そうですね。ここは経営者の方針による部分が多いと思いますが、売上も数十億あり、取引先含めたステークホルダーがいることから、事業継続が必要という経営者の思いが反映されたと思います。ただ望んでM&AでEXITとするというよりバックアッププランとしての意味合いが強かったのですが、状況が状況なだけに、現実的な選択肢として進めておく必要がありました。

また、海外からのM&Aの打診はおそらくですが日本での事業拡大を目指す際に、1から立ち上げるよりB社グループを買収したほうが早いという意図があったと思います。

<実際の結果>

・資金調達(借入・増資)

- 借入については、赤字につき民間金融機関のプロパー融資は難しいものの、コロナ融資の条件に該当したため公庫、保証協会にコロナ融資の支援を打診。

- →5月に保証協会40M、6月公庫200M、8月に保証協会100Mの借入実行

- 当時はベンチャーデットのようなプレイヤーはほぼ存在しなかったものの、一定の売上規模があったため売掛債権を担保にした金利5%~10%の高金利のファイナンスを検討。

- →3億程度の融資提案を受領も売掛債権に対する担保設定が条件で、既存の金融機関からの合意取得に時間がかかり、途中で優先順位的に劣後対応

- VCも検討中段階だった案件が、4月以降検討ストップとなり、進展せず。中小企業のオーナー社長との接点を増やし支援を依頼。

- →仲介者を経由し紹介頂いた先で5月に1社100M、8月に2社計50Mの増資を実行。また、大口のファンドが11月に10億の出資が決定

・資金調達(アセットの売却等)

- 売上数億、利益10~30MのIT子会社の売却 (売却想定額数億)

- →MA仲介等にも一部打診したもののB社グループ全体でのM&A検討が進んでおり、具体的な交渉デューデリジェンス対応まで至らず。

- 自社サービス事業の事業譲渡(ヒト+開発中のサービス)

- →(1)同様、グループ全体でのM&Aがかなり進展していたため途中から、あまり積極的なアクションはせず。

- グローバルで事業展開しているIT関連企業へのM&AによるB社グループ全体の売却

- →2社具体的に検討を進めました。いずれも先方からのアプローチを受けて検討開始も、コロナ禍で想定以上に検討が遅延。そのうち有力な1社は初期的なコミュニケーションでは8月頃には基本合意予定でしたが、2か月程度遅れて先方の投資委員会を通過、10月頃に基本合意書のドラフトを受領しました。

社長・経営陣でM&Aなのか10億円の増資なのかというジャッジを行い、最終的には10億円の資金調達を実施することとなり、M&Aは基本合意前で検討ストップとなりました。

・支出削減

- 人件費:4月以降、通勤交通費の支給を減少、稼働が下がったため残業代は減少

- →通勤交通費約3M/月、残業代7M/月程度削減。加えて販管人員の一部退職により5M/月削減

- 外注・研究開発費:4月以降外注費はパートナー整理をすすめ、7月以降の契約から重要なパートナーを除き契約解除(4-6月は発注済で解約できず)

- →年間予算約1.5億もパートナーの中でも重要なパートナー以外は契約解除

- (4-6月は発注済で解約できず)、7月以降約5M/月削減

- 広告宣伝費:イベント出展等もオンラインウェビナー等で代替

- →展示会等の出展がなくなり2M/月削減

- 地代家賃:リモート主体になったため、契約を解除し、シェアオフィスに移転

- →退去敷金の返還と原状回復工事はほぼ同額だったので省略、移転により7M/月削減

- 旅費交通費:営業活動・出張等がなくなったため

- →遠方への出張がなくなったことで2M/月削減。また海外でのイベント参加費用についてもオンライン開催となり10M/年削減

- その他:削減可能なものを大胆にカット、顧問契約なども見直し、その他値下げ交渉

- →顧問報酬やその他委託先の報酬削減により5M/月、その他消耗品等の利用減少により1M/月減

・売上、入金を増やす

- 自社プロダクト開発チームを案件受託に一部シフト、受注案件を増やす

- →受注が若干改善した10-12月の四半期ベースで20Mほど売上稼働にシフトできた。

- 入金サイト60日以上先に対して30日シフト短縮の依頼

- → 一部取引先で交渉の受入、5~10M程度の入金が1か月入金サイトを短縮

バックアッププランを並行してすすめる

コロナ前からかなりタイトな中、コロナ禍に突入しかなり大変なシチューエーションでしたね。その中でコスト削減も行いつつ資金調達・M&Aなどのバックアッププランを並行してすすめたということですね。

そうですね。もともと赤字だったので、金融機関のプロパー融資はなかなか厳しい状態でしたが、コロナ禍の中で、B社の売上が減少し、コロナ融資の支援対象になったことから、クイックに計3億4,000万円の借入を実行することが出来たのは本当に大きかったです。通常の状況では借入ができなかったので、デット調達という観点ではよかったかもしれないです。

とはいえ楽観的な状況は全くなく、4-6月の受注減により7-9月はかなり売上が落ち込みましたし、借入などでランウェイを稼ぎなら、大型の資金調達と並行して、子会社、グループ全体のM&Aについてもアタックする形で対応を進めました。

結果的にグローバル企業とのM&Aの話も基本合意書のドラフト受領まで進み、まとまりかけていたのですが、基本合意までに想定より時間がかかっていたこともあり、場合によってはM&Aが完了するまでに資金ショートするのではないかという不安もありました。正直M&Aの基本合意書のドラフトをあと2か月早く受領していたら、そのままM&Aの最終デューデリジェンス対応に進んでクローズしていかもしません。

2か月ほど遅れた期間中に並行して進めていた大口のファンドが1,000Mの出資をしてくださることが決まったので、ステークホルダーの皆さんとも協議の上、1,000Mの資金調達をする選択となりました。この1,000Mも、投資委員会以降の契約手続も短い時間軸の中で株主の合意形成を含め、最後まで予断を許さないというか、油断すると何かで躓いてしまうのではないかと、とても緊張感がありなかなか大変でした。

また、参考ですがValueationについてはM&Aの基本合意における価格があるため、それをベースに検討いただき、株価はスムーズに決まりました。100%売却のValueationがあるとそれが株価の下限として考えられるため、投資家との交渉としてはまとめやすいという印象もあります。

まとめ

今回のケースでは事業部門、子会社・本体のM&Aによる売却等も選択肢として含んだCaseをお伝えいたしました。やはりある程度事業規模が出てきた場合、既存の取引先、ユーザーがいる為、サービスそのものを止めるという選択は難しい部分があると思います。その中で単純な増資による資金調達以外にM&Aや、最近はスイングバイIPOなども選択肢としてはありますので複数のオプションを確保しておくということは必要だと思います。ただし、これらは時間がかかるため日常的に可能性を排除せず情報収集やネットワーキングをしておく必要があるかと思います。

また、当時はベンチャーデット等もほぼ存在していなかったので、選択肢として使えませんでしたが、今なら売上は一時的にダウントレンドという部分はありますが、ベンチャーデット等のランウェイの確保策が利用できたかもしれません。

コスト面でもコロナ禍のなか、コンティンジェンシープランの実行の過程で、販管費も2/3程度に削減で出来たのも良かったと思います。課題認識はあっても現場からの声もあってなかなか取り組めなかった費用面にもメスを入れることが出来、より贅肉が取れ、筋肉質な会社になった印象です。

このようにベンチャーの経営はやはりなかなか安定しないものですので、リスクシナリオに基づいたアクションプランをあらかじめ検討しておくことは非常に重要かと思います。

さいごに

コンティンジェンシープラン解説の前編をお送りしました。

今後、CFOを目指される方や、まだCFOを迎えられていない経営者の方の参考になれば幸いです。

今後もCFO経験者が語るシリーズとして、経営者・CFOにとって役立つコンテンツを提供していきます。

Fivot「Flex Capital」はスタートアップ企業様向けの新たなデットファイナンスを提供します

Fivotは、スタートアップ企業のためにデットファイナンスである「Flex Capital」を提供しています。審査は最大2週間で最大3億円の融資が可能です。

詳しい情報は以下からご覧ください。

- Flex Capitalへの問い合わせなどは以下を参照ください

- 運営会社:株式会社Fivot

- 法人向け資金調達サービス:Flex Capital