2025.07.23

イベントレポート

【イベントレポート】急成長スタートアップが語る意思決定とは?〜「攻め」と「守り」の資金戦略〜

目次

登壇者

- 株式会社クラス 戦略財務本部長 / 原 巧

- 慶應義塾大学卒業後、London School of Economics (LSE) の社会学部修士課程に留学。LSE在学中に外資系投資銀行の香港支店及び東京支店にて投資銀行部門の長期インターンを経験。帰国後は新卒で投資ファンドに入社。その後、外資系コンサル、事業会社(スタートアップ含む)にてCFO、社長室長等を歴任。2022年よりクラスに参画し、累計65億円の資金調達をリード。

- 株式会社Hokanグループ 執行役員CFO / 大竹 隼人

- 一橋大学商学部卒。公認会計士。EY新日本有限責任監査法人にて米国SEC基準の金融機関を中心とする監査業務に従事後、フロンティア・マネジメントにおいて、主に大企業やPEファンド等を対象とするM&Aアドバイザリー業務に従事し、ディレクターとして多数の案件に関与。その後、AIスタートアップを経て、2022年2月にhokanに入社。経営管理体制の構築や財務戦略の立案・実行を担当し、シリーズB調達を牽引。2023年8月に執行役員CFOに就任。

- 株式会社Fivot CFO / 徳持 雄人

- 早稲田大学政治経済学部卒業後、2016年SMBC日興証券入社。同社投資銀行部門の東京及びロンドンオフィスにて、資金調達や国内外のM&Aに関する提案業務、引受・助言業務に携わる。テクノロジーを活用して新たな金融サービスを提供していることに感銘を受け、2024年10月、Fivotに入社。

「攻め」と「守り」の定義

Fivot 徳持:

まず最初のトピックとして、資金戦略に関する「攻め」と「守り」とはそもそも何ぞや?というところから簡単に定義を合わせていきたいと思います。

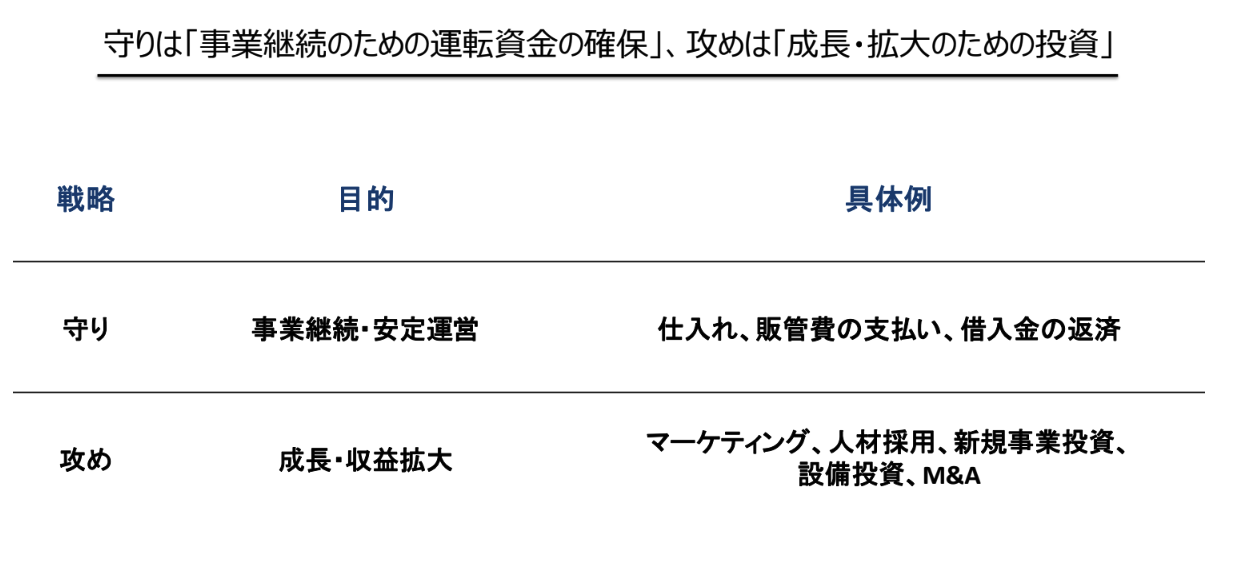

「守り」は、いわゆる事業継続のための支払い、たとえば、従業員の給料支払いや借金返済などの資金管理が該当します。一方で「攻め」は、事業を拡大するための投資活動を意味します。たとえば、マーケティングや人材採用などが典型です。

各社における攻めと守りとは?(お金の使い方)

Fivot 徳持:

Fivotでは、大きく2つの事業を展開しています。ひとつは「IDARE(イデア)」というプリペイドカードの発行・運営事業、もうひとつは「Flex Capital」としてスタートアップ企業向けに展開している融資(ベンチャーデット)事業です。

まず「IDARE」についてですが、こちらはユーザーの方に事前にチャージ(入金)いただく仕組みとなっています。チャージされた資金は、実際に利用されるまで一定の時間差が生じます。この「入金と利用のタイムラグ」によって、当社には一時的にキャッシュが滞留する構造になっており、これは安定的に管理すべき「守り」の資金と捉えています。

一方で、スタートアップ向けに融資を行う「Flex Capital」の事業では、融資を提供しながら、貸付残高を一定水準に保つ必要があります。すなわち、新規貸出を継続的に行いながら、月次で返済される元本・利息とのバランスを維持していく必要があります。

融資の原資となるキャッシュを絶えず確保・管理する必要がある点で、ここでも「守り」の性格を持つ資金運用と言えるでしょう。流動性不足を回避するためのキャッシュマネジメントは、経営管理上も持続的なサービスの提供のためにも極めて重要です。

このように、当社では「守り」の資金に対しても明確な定義とマネジメント方針を持って運営していますが、一方でマーケティング活動などによりユーザーを拡大していくというお金の使い方が「攻め」となっています。

クラス 原さん(以下、敬称略):

クラスは、循環型ビジネスモデルを展開し、個人向け家具と家電のレンタル・サブスク「CLAS」、オフィスと住宅の空間づくりの法人向け「CLAS Biz」を提供しています。資金面においては、資金の使途を「攻め」か「守り」かという二項対立で固定的に分類するというよりも、企業の成長フェーズやファイナンスラウンドの状況に応じて、その意味合いを柔軟に捉えるようにしています。

たとえば、当社がシリーズAのラウンドで資金調達を実施した当時は、まさに「成長ドライバー」への集中投資が主眼にありました。具体的には、新規ユーザー獲得に向けた広告宣伝費、サービス供給体制の拡充を支えるための人件費、さらには商品在庫の確保といった先行的な仕入れなどに資金を投じていました。これらはすべて、将来的な売上拡大とスケーラビリティを見据えた「攻め」の資金使途です。

一方、シリーズCの段階まで進むと、状況は大きく変化します。すでに営業活動やオペレーションの型が固まり、CAC(顧客獲得コスト)が徐々に低減し、既存事業のユニットエコノミクスも安定してきています。このように、成長の型が見えてくると、資金の役割はより「維持」や「効率性の向上」といった側面にシフトしていきます。つまり、ここでは「守り」の資金使途が相対的に増えてくるのです。

ただし、我々の資金管理においては、常に「攻め」と「守り」を明確に切り分けるというよりも、「その時点での経営課題に対して最も合理的な資金の配分は何か?」という視点で判断するようにしています。

フェーズによって資金の性質や意味づけは変わっていくからこそ、柔軟性を持ったキャッシュマネジメントと、各ラウンドごとのファイナンス戦略の整合性が、極めて重要だと感じています。

Hokanグループ 大竹さん(以下、敬称略):

hokan®は、SaaSモデルをベースとしながら、保険会社や保険代理店の業務プロセスに深く入り込むDX支援を行っている点が特徴です。SaaS事業においては、赤字を掘りながら事業を急速に成長させ、黒字化を達成するまでのお金がいわゆる「守り」になっていると思います。「攻め」という視点でいうと、これまでのSaaSを軸とする新セグメントへの拡張に加え、SaaS以外でもコンサルティングなど「保険業界特化型プロフェッショナルサービス」を提供する株式会社CIENを2024年9月に設立しています。このような既存事業の延長線上にある新規事業開発がそれに該当すると思います。

また守りという点でコーポレートへの先行投資をしていると思っています。具体的にはシリーズB前後において、弁護士、会計士、社労士、投資銀行の出身者などを採用しています。保険という業界においては保険業法の知見やセキュリティなども非常に重要であると考えており、先行投資による採用の結果、その専門性の発揮により、どのタイミングで攻めるのかがわかりやすくなるというメリットがあります。

Fivot 徳持:

コーポレートのメンバーを抱えていると人件費が嵩みます。一方、投資家からは成長と収益性の改善を求められると思います。投資を検討する際、人件費と成長・収益性とのバランスを考える上で重要なことはなんでしょうか。

Hokanグループ 大竹:

まず大前提として、「事業計画」をしっかり作り、それに沿った形でコントロールを行うことが重要だと思います。当然、成長投資をしていくのですが、当社の場合、バーティカルの領域でチャレンジをしているため、単純にウェブマーケティングに投資をして、事業が比例的に伸びるというビジネスモデルではないので、ある程度効率的に行う必要があります。また、コーポレートも一定リード獲得等の営業活動に寄与しています。たとえば、保険業法改正のタイミングで法務責任者がイベントへ登壇しプレゼンスの向上に寄与するなど、コーポレート部門もしっかりと成長部分に貢献していくことが大事であると考えています。

攻めと守りのための資金調達について(お金の仕入れ方)

Fivot 徳持:

攻めと守りの資金調達についてお伺いします。過去の調達のご経験から、エクイティ調達とデット調達のバランスなどについて、どのように考えていますか。

クラス 原:

シリーズAおよびシリーズBといった初期〜中期の資金調達フェーズでは、基本的にエクイティ調達が中心でした。仮に当時デット調達を行っていたとしても、融資条件(コベナンツ)が厳しく、自由度の低い資金になる可能性が高かったため、事実上の選択肢にはなっていなかったと認識しています。

しかし、直近のラウンドでは、長期のデット調達を検討・実行できる機会が増えてきており、スタートアップにとっての資金調達環境は確実に改善していると感じています。

Fivot 徳持:

ありがとうございます。特にアーリーステージでは、デット調達が難しかったとのことですが、当時それが実現しなかった背景について、もう少し詳しくお聞かせいただけますか。

クラス 原:

一番大きな要因は、当時の日本において、スタートアップ企業のデット市場や制度が、まだ成熟していなかったことです。

当社のように「もの」を扱うビジネスの場合、事業用の資産(たとえば賃貸用の製品など)を調達の裏付資産として提示しやすいため、融資は比較的組みやすいと言われています。実際、バランスシート上にある固定資産がどれだけ稼働して、収益を生み出すか──つまり稼働率や投資回収の見通しが説明できれば、資金使途も明確になり、金融機関にとって理解しやすい構造になります。

今でこそ6ヶ月連続での営業黒字、さらには四半期ベースでの純利益黒字化を達成していますが、当時はまだ赤字が続いており、債務超過の状態にありました。結果として、審査の土台にすら乗らない状態だったのです。

「評価されるテーブルに乗ること」そのものが、当時の課題だったと痛感しています。

Fivot 徳持:

Flex Capitalのベンチャーデットで支援している先でも赤字や債務超過の企業もありますが、しっかりとご返済いただいています。スタートアップ企業の評価の仕組みがより変化していくことが、デット市場の拡大に求められることではないかと考えています。

Fivot 徳持:

少し視点を変えて、アセットファイナンス(資産を担保にした資金調達)についてもお伺いします。クラスでは、こちらの仕組みも活用されていると伺いましたが、具体的にどのような形で実行されているのでしょうか?

クラス 原:

主に賃貸用の固定資産を対象とした割賦払いやリース契約を活用して資金調達を行っています。また、RBF(レベニューベースドファイナンス)と呼ばれる、将来の売上を担保に資金を調達する手法も活用しています。さらに、確定した売掛債権を流動化させて売却するなど、複数の手段を組み合わせながら、資金調達しています。

Fivot 徳持:

調達戦略を検討する上で、エクイティとデットのそれぞれの特性とそれを踏まえたバランスをどのように考えているでしょうか。

Hokanグループ 大竹:

私たちが2023年に実施したシリーズBラウンドでは、株式の希薄化を抑えたいという理由から、デット調達を積極的に活用しました。具体的には、通常のローンのほか、新株予約権付き融資や社債の発行も行いました。

エクイティ調達は返済義務がないという点で魅力的ですが、資本コスト(出資者が求めるリターン)は高くつく傾向があります。一方、デット調達は返済義務がある代わりに、資本コストを抑える効果があります。そのため、資本効率を意識する上では、デット調達は重要な手段だと考えています。

もちろん、債務超過の状態ではデット調達が難しいケースもありますが、それでも支援してくれるプレイヤーがいるのも事実です。適切なタイミング・バリュエーションでエクイティ調達を完遂するためにも、状況に応じて調達手法を選びながら、ランウェイ(資金余力)を確保しておくことも重要であり、今後もデット調達を積極的に活用していきたいと思っています。

クラス 原:

加えて、金融機関の審査スタンスについても少し補足させてください。

多くの金融機関では、年次決算書ベースでの審査が一般的です。そのため、決算時点で債務超過であれば融資が難しくなることが多いと思います。

一方で、月次ベースで業績推移を見て、柔軟に判断してくれるプレイヤーも存在します。実際、決算直後にエクイティ調達で純資産を回復させたタイミングで、融資を受けられたケースもありました。

事業計画の作成について

Fivot 徳持:

ここからは、スタートアップにおける事業計画の立て方について伺いたいと思います。まずは、事業計画の作成プロセスや、予算と実績、いわゆる「予実」の進捗管理について、どのように運用されているのか教えてください。

Hokanグループ 大竹:

シリーズAの頃までは、いわゆる「トップダウン型」で事業計画を作成していました。つまり、経営側が数値目標を決め、各部門にはそれを落とし込む形です。

ただ、シリーズB以降はやり方を変えました。会社としての基本方針は示しつつも、KPI(主要業績評価指標)の計画については、現場の事業部門が「ボトムアップ」で積算していく方式を採用しています。それをコーポレート部門が取りまとめ、経営側が全体の整合性を見ながら必要に応じてトップダウンで微調整する、─という両者のハイブリッド型の運用です。

進捗管理面について言うと、やはりシリーズA時点では予実のギャップが大きく、予算と実績に乖離がありました。しかし最近では、精度の高い管理を心がけており、現在はほぼ予実のズレが出ない状態で管理ができています。

クラス 原:

当社でも、基本的には「ボトムアップ型」で事業計画を作成しています。ただし、一部の指標については経営がトップダウンで設定した目標値をベースに組み立てています。経営層が示す成長目標や資金計画を軸に、各部門で現実的な計画を積み上げていく形ですね。

この運用はすでに3年ほど続けており、当初は現場と経営間の目線にズレもありましたが、現在では目線が揃ってきたと感じています。事業部の計画と経営の期待値が一致しつつあり、その結果として事業全体の予実精度も向上しています。このスタイルは、当社にとって非常に有効だったと評価しています。

Fivot 徳持:

特に創業初期など、ステージが若いタイミングでは、予実に大きな乖離が生じることも少なくないと思います。そういった場合、株主や金融機関とのコミュニケーションはどのように対応していましたか。

クラス 原:

既存の株主に対しては、特段追加で説明を求められるような場面はあまりありませんでした。一方で、新たな株主候補や、資金提供を検討いただく方々に対しては、しっかりと対応していました。具体的には、予実乖離の発生原因を丁寧に説明し、それを踏まえてどのように計画を修正したか、再発防止のために何をしているか、などを重点的にお話ししました。

特に2022年頃、マーケット全体が急激に冷え込んだタイミングでは、当社も方針転換を余儀なくされ、これまでの成長優先から赤字圧縮へと舵を切る必要がありました。そうした転換点では、社外との信頼関係を保つためにも、誠実で具体的な説明が非常に重要だったと感じています。

スタートアップのデット調達環境

Fivot 徳持:

スタートアップの資金調達手段として、近年は「デットファイナンス」に注目が集まっています。過去と比較して、現在のデット調達環境はどのように変化していると感じていますか。

クラス 原:

明らかに、デット調達の環境は以前よりも前向きになってきていると感じます。

その背景には、スタートアップ向けにベンチャーデットを提供してくれるプレイヤーが増えてきたことがあると思います。また、従来は保守的とされていた地方銀行などの金融機関でも、最近では新株予約権付き融資など、リスクを一定取る姿勢が見られるようになってきています。

このような中で、資金調達する側、つまり我々スタートアップが、しっかりと自社の事業とリスクを理解し、丁寧にコミュニケーションを行えば、金融機関側の理解を得ることができ、資金調達の可能性が広がると実感しています。

Fivot 徳持:

ありがとうございます。では、エクイティによる資金調達の環境についてはどのようにお感じでしょうか。

Hokanグループ 大竹:

現在、株式市場、特にグロース市場の調子が芳しくないこともあり、全体としてエクイティ調達の難易度は確実に上がっていると感じています。ただし、資金調達に成功している企業は依然として一定数存在しており、「全く調達できない」というわけではありません。

近年は、バリュエーションが以前より下がる傾向にありますが、そうした環境下でもデット調達と組み合わせなどを活用しながら、必要な資金を確保する企業も増えてきました。

特にエクイティ調達において重要なのが、「リード投資家」の存在です。最初に大きく出資を決めてくれる投資家がいることで、その他の投資家の参画を促進できます。しかし、現在はそのリード投資家を見つけること自体が難しくなってきており、ラウンドが進む(シリーズB以降など)につれて、調達の難易度が上がる傾向にあると感じています。

Fivot 徳持:

御社はシリーズBラウンドで三井物産インシュアランス・ホールディングス株式会社(以下、MIH)からの出資を受けられたかと思いますが、その背景についてもぜひお聞かせください。

Hokanグループ 大竹:

シリーズBの資金調達時には、複数社から出資のオファーをいただいていました。そのうちの一社としてMIHとの間では、資金面だけでなく、事業提携・連携への期待が非常に大きく、それが当社にとって大きな魅力となりました。

最終的には社内でもかなり議論を重ねた結果、事業会社としてのシナジーに可能性を感じ、MIHに参画いただくことを決断しました。

Q&Aセッション 〜実務の裏側に迫る〜

Q:債務超過の際は大変だったかと思いますが、どのように大変でしたか

クラス 原:

一番大変だったのは、債務超過に陥ったことにより、金融機関から融資できない、と明確に断られてしまうことです。予定していた資金調達が不調に終わり、新たに別の調達手段を模索する必要が出てきました。その結果、約50社ほどのプレイヤーを一から洗い出して、新規にコミュニケーションを取り続けるというプロセスが発生し、当初の計画が大きく崩れてしまったことが最も苦しかったです。

Q:債務超過のとき、金融機関などにどのように説明をされてきましたか。

Hokanグループ 大竹:

債務超過はあくまで決算時点の「スナップショット」であって、未来の返済可能性の方が重視されるべきです。私たちは「黒字化までの蓋然性」を事業計画や将来の契約見込みに基づいて丁寧に説明しました。また、既存株主からの支援可能性についても明示することで信頼性を補強しました。

Q:資金繰りで「ヒヤッ」とした瞬間は?

Hokanグループ 大竹:

シリーズBの3ヶ月前に経営体制の変更を行いました。そのような大きな変化の中では、投資家の皆さまに対してより丁寧な説明が求められます。当初より交渉に時間を要し、ランウェイが短くなる中でヒヤヒヤしましたが、投資家の皆さまの理解を得られ資金調達を完了させることができました。ご理解いただいた投資家の皆さまには今でも大変感謝しています。

クラス 原:

当社もアーリーステージ期には資金繰りが厳しい時期がありました。複数の金融機関や投資家にご相談した中で、Flex Capitalが最初に支援を決定してくださったという経緯があります。当時の意思決定には今でも深く感謝しています。

Q:社内にファイナンスの重要性をどう伝えているか?

Hokanグループ 大竹:

幹部クラスには財務状況をしっかり共有しています。事業計画を作り、予算をしっかりと意識させることが大事であると考えています。たとえば、当初考えていない費用なども発生しますが、既存の予算を転用できないか、また生産性を上げれないかなど、コストに対する意識を高めるようにしています。

クラス 原:

全社員に対して財務状況を説明する機会を設けており、現時点の状況をしっかりと共有しています。予実に対して足りない場合はその原因や改善アクションなどを代表の久保がしっかりと説明しています。

Q:調達のチーム体制はどのようにしていますか。

クラス 原:

エクイティ調達に関しては、初回面談には私と代表の久保が出席します。デューデリジェンスフェーズ以降は、私が基本的に全ての対応を担い、代表は必要最小限の対応に留めるようにしています。一方、デット調達はすべて私が主担当として動いています。

Hokanグループ 大竹:

基本的には私一人で対応しており、事業部側のメンバーについては、必要に応じてサポートいただくようにしています。

Q:採用計画を作成する上でのポイントはありますか。また、どのような採用ルートが多いですか。

Hokanグループ 大竹:

採用数は売上高とのバランスを見て判断しています。

たとえば、事業の成長が好調であれば積極的に採用を進めますし、停滞しているときは採用を抑制します。目安としては、社員一人当たりの年間経常収益(ARR)を指標にしながら人員配置をコントロールしています。

採用チャネルについては、社員紹介(リファラル)制度を整備しており、インセンティブとしてリファラル手当も設けています。また、採用エージェントとの関係性構築を強化するなど、エージェントの有効活用も進めており、効率よく候補者と出会える仕組みづくりに力を入れています。

クラス 原:

採用計画については人事チームが独立して策定しています。これまで大きなブレが生じたことはあまりなく、採用後の社員がどの程度売上高などの業績に貢献しているかを週次で確認しながら、計画の見直しも随時行っています。

採用ルートは、エージェントとリファラルの2本柱です。中でもリファラル採用は社内紹介制度を導入し、特に強化しています。

Q:ベンチャーデットの調達までのリードタイムについて教えてください。

Hokanグループ 大竹:

ファンド系(投資ファンドを運営する金融機関など)はやや慎重な傾向があるため、3〜6ヶ月ほどかかるケースが一般的です。一方で、Flex Capitalさんのように、早ければ2週間で意思決定してくれるようなスピーディーなプレイヤーもいます。

したがって、複数の選択肢を並行して進めておく準備が重要だと思います。

クラス 原:

調達手段ごとに審査スピードや重視される要素が異なるため、それぞれの特性を把握して状況に応じて選べるように、選択肢を持つようにしています。たとえば、スピード重視で即断即決が可能だが金額などの条件が厳しいプレイヤーや、審査に時間はかかるものの、審査が通れば大きく提案していただける可能性のあるプレイヤーなどをグルーピングし、状況に応じて適切に進めています。

まとめ

本イベントでは、「攻め」と「守り」の資金戦略をテーマに、成長しているスタートアップ企業の資金調達を管掌している3名がそれぞれの実務経験をもとに意思決定のプロセスを語りました。

調達フェーズごとの戦略、社内への浸透方法、ヒヤリとした経験、そして金融プレイヤーとの向き合い方など、リアルで実践的な視点にあふれた内容となりました。

「資金調達は、単なるキャッシュの確保ではなく、経営そのもの」

その意思決定をいかに早く、柔軟に、そして戦略的に進められるかが、今後のスタートアップ成長の鍵となることを改めて感じさせるセッションとなりました。

本レポートが皆さまの今後の一助となれば幸いです。

ーーー

Fivotは、スタートアップ企業のためにデットファイナンスである「Flex Capital」を提供しています。審査は最大2週間で最大3億円の融資が可能です。

- Flex Capitalへの問い合わせなどは以下を参照ください

- 運営会社:株式会社Fivot

- 法人向け資金調達サービス:Flex Capital