2025.07.01

イベントレポート

【イベントレポート】銀行融資か?ベンチャーデットか?経営者が知るべき資金調達の新常識

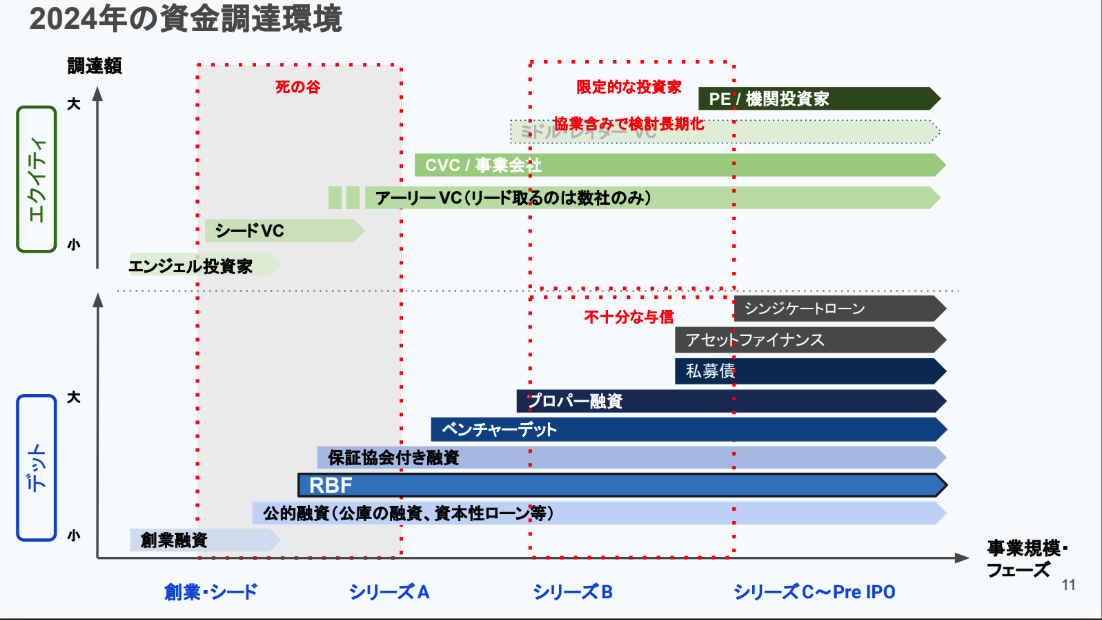

資金調達環境の整理

ーー 最初に資金調達環境の整理から始めたいと思います。成長ステージごとに「デット」と「エクイティ」それぞれの調達環境がどのように分かれているかを示したものです。

SEVENRICH Accountingは、会計業務を中心に、経理・総務・税務・労務・法務といったバックオフィス機能をワンストップで支援しています。中でも、資金調達に関するアドバイザリーを強みとしており、事業者の成長フェーズに応じた資金調達や、制度の活用に向けた計画策定・書類整備などを一貫してご支援しています。創業以来、支援実績を積み重ねてきたことで、認定支援機関として、創業期から成長期まで幅広い企業の資金戦略をサポートできる体制を整えています。一方、Flex Capitalは、スタートアップ企業や中小企業向けに無担保・無保証で最大3億円のデットファイナンスを提供するサービスを提供している金融機関です。

本日のイベントでは、これら二つの異なるアプローチから資金調達の新常識に迫ります。銀行融資の現場経験を持ちSEVENRICH Accountingで多くの企業の資金調達を支援してきた溪さんと、今まさに最前線でスタートアップ企業や中小企業に対してデットファイナンスを提供するFlex Capitalの事業責任者である太田が、それぞれの視点から具体的な事例や最新トレンドをお話しいただきます。

ーーそれではまず、SEVENRICH Accountingがサービス提供している領域である創業融資や公的融資など、銀行融資領域について、溪さんからご説明いただけますか。

SEVENRICH Accounting 溪さん(以下、敬称略):

銀行融資は、昔からある伝統的な資金調達手段です。メリットとしては、やはり調達コストが安いことが挙げられます。エクイティ調達の場合は資本コストは極めて高い水準になることが一般的です。一方、銀行融資であれば、現在の金利水準なら3%前後で資金調達が可能です。また、エクイティ調達と違って株式の希薄化が起こらないため、経営権に影響が出にくいのも大きな特徴です。さらに、借入先も多様で、メガバンク、地方銀行、信用金庫など、選択肢が幅広い点もメリットです。一方、デメリットとしては、当然ながら返済義務が発生すること、利息が発生することが挙げられます。また、借り過ぎると、次の融資や出資に影響を与えるリスクもあります。そしてもう一点、借りた資金の用途が限定されるケースが多い点も注意が必要です。たとえば、設備資金として借りた融資を運転資金には流用できない、など、資金使途の制限がかかります。続いて、融資を利用できる企業属性についてですが、基本的にはごく一部の業種を除く「ほぼすべての企業」が対象になります。創業時から上場後まで、ステージに応じて、さまざまな融資を利用することが可能です。

ーー Flex Capitalが提供しているRBFやベンチャーデットといったファイナンスについてはいかがでしょうか。

Flex Capital 太田:

ベンチャーデットとは何か、また、なぜ注目されているのかについて説明します。ベンチャーデットは、広義でいうとスタートアップ向けにカスタマイズされた融資手段です。伝統的な銀行融資との違いは、「返済原資の考え方」にあります。銀行融資では、事業が生み出すキャッシュフローからの返済が基本ですが、ベンチャーデットでは「将来のエクイティ調達可能性」や「上場ポテンシャル」も加味して審査されます。マルチプルが低下し、エクイティ調達が難しくなっている中、エクイティの希薄化を避けながら成長のための「時間」を稼ぐ手段として、ベンチャーデットの活用が注目されています。

ベンチャーデットを利用する際に考えるべきポイントは主に3つあります。

1つ目は、「新株予約権(SO)付き融資かピュアなデットか」です。SO付きですと金利3-5%と低めになりますが、SOなしのベンチャーデットですと7-10%になります。この金利差分をどう捉えるかは検討が必要です。利払いによるキャッシュアウトを抑えたいのであればSO付き融資が良いと思います。一方で、トータルでの資本コストやスピード感という観点ではSOなしのベンチャーデットの方が優れていると思います。SO付き融資を検討する際に注意しておくべきは「どれくらいのSOをいくらで発行するのか」、つまり行使権割合と行使価額です。行使価額に関しては、前回のエクイティ調達の株価となるケースも多く、前回のエクイティ調達から期間があいている際には特に注意が必要です。金利の比較だけで結論を出すのではなく、資本コストや資本政策をしっかり考えた上で決めていくことが大事かと思います

2つ目は、「コベナンツ」です。コベナンツとは資金調達の際、契約書に記載される借り手側の義務や制限などの特約条項のことを指します。コベナンツによっては実際に使える金額が制限されることなどもあるので、慎重な確認が必要です。たとえば、現預金を一定水準に保たなければならないという条項などがあり、1億円の融資を受ける場合でも、コベナンツにヒットすることを避けようとすると、実態として6,000万円しか使えないといったケースがあります。調達目的に照らし合わせた時に適切な条件になっているかを確認した方が良いと思います。

3つ目は、「本当にランウェイが伸びるか」です。スタートアップ企業の資金調達の目的は、ほとんどのケースで赤字資金かと思います。つまり「ランウェイを伸ばし、次のエクイティ調達に良い条件でのぞむこと」がデット調達の目的といえます。たとえば、ランウェイが1年の時に6ヶ月返済の融資を実行してもランウェイは伸びません。融資によって本当にランウェイが伸びるのか、シミュレーションを行うことが重要です。

ーー ベンチャーデット利用時のポイントを説明いただいたうえで、Flex Capitalの紹介もお願いできますでしょうか。

Flex Capital 太田:

Flex Capitalは、スタートアップに、SOなしでのベンチャーデットを提供しています。対象ステージはアーリーからミドルステージのスタートアップ企業で、売上が半年以上継続している企業であれば審査可能です。審査資料提出は、最短15分〜30分程度で完了可能で、審査も2週間以内に完了するなど、使いやすさとスピードを意識しています。具体的な商品としては、RBF、ベンチャーデットに加え、Invoiceという請求書の立替支払いサービスを展開しています。他のベンチャーデットに比べて、アーリーフェーズから支援している点が特徴です。また、無担保・無保証、コベナンツもシンプルにしていること、基本的にはランウェイを超える期間で支援していることなど、起業家に寄り添った形に設計していることも特徴かと思います。

ーー お客さまの規模についてはどのような会社が多いのでしょうか。

Flex Capital 太田:

シリーズA前後のスタートアップ企業など他の金融機関だと支援の難しいアーリーステージの企業からのご相談が一番多いです。

両社から見るスタートアップの資金調達展望

ーー ここからはトークセッションという形でお話を進めていきます。まず一つ目のテーマとして、「両社から見るスタートアップの資金調達展望」について伺いたいと思います。

最近はエクイティ調達が難しくなっている企業が増えており、ベンチャーデットや銀行融資を使って資金を確保するケースも多いと思います。銀行融資プレーヤーの視点から、最近の調達傾向についてどのように見られていますか。

SEVENRICH Accounting 溪:

創業融資や公的融資、保証協会付き融資、そしてプロパー融資といった段階があるのですが、それぞれの間にギャップができ始めているように感じています。たとえば、創業初期は300〜700万円の創業融資が借りやすいのですが、1〜2年目に入ってまだ業績が安定しない段階では、公的融資や保証協会の融資が取りづらい状況があり、そこからさらにプロパー融資に進みにくいという中間層の課題が生まれています。この背景には、金利の上昇やコロナ時における危機対応融資の返済が本格化し、金融機関の審査基準が厳しくなってきていることがあります。そうした環境下で、RBFやベンチャーデットを活用する企業が増えてきている印象です。また、エクイティ調達と組み合わせて融資を取りに行くケースも増えており、「調達できるタイミングで最大限調達をしておく」という意識が強くなっていると感じています。

Flex Capital 太田:

ベンチャーデットプレーヤーの視点から補足すると、最近はスタートアップへ融資をおこなうプレーヤーが増えてきています。Flex Capitalのようなベンチャーデットに取り組むノンバンクもあれば、銀行も徐々に参入し始めています。ただし、多くのプレーヤーはミドル〜レイターステージの企業をターゲットにしており、アーリーステージにはまだ広がりきっていないというのが実情です。金利も以前より上昇傾向にあり、SO付きで金利3〜5%、SOなしのピュアデットで7〜10%が一般的です。審査基準も会社によって大きく異なっており、同じ会社でもA社では審査が通らなかったのにB社では通るということもあります。選択肢が増えたことは企業にとってプラスで、ステージに合わせた金融機関とコミュニケーションを取ることが重要だと思います。

銀行融資とベンチャーデットの使い分け

ーー「銀行融資とベンチャーデットの使い分け」について、具体的にどういうタイミングやケースで使い分けているか、実際の支援事例を交えて教えてください。

SEVENRICH Accounting 溪:

使い分けについては、融資の前後でRBFやベンチャーデットを組み合わせるケースが多く見られます。

たとえば、最初に銀行融資の審査が通らなかった場合に、ベンチャーデットを活用し、一定のキャッシュフローが出てきた段階で再度銀行融資にチャレンジするといったケースがあります。また、銀行である程度の上限まで融資を受けた後、「さらにもう一段の資金が必要」となった際に、ベンチャーデットを追加で使うという企業も多いです。特に「グロースに資金が直結する」企業では有効な戦略です。

Flex Capital 太田:

創業融資や保証協会付き融資の実行後にご相談をいただくケースが多く、その後に支援させていただくこともあります。一方で、Flex Capitalのベンチャーデットを先に使って成長を作り、銀行融資へチャレンジするといった事例もあります。たとえば、黒字化の計画が描けており、進捗も見え始めているが、まだ少し時間がかかるといった状況です。成長や黒字化に向けた資金を確保することで、エクイティや銀行融資への道が開けるといった流れです。「銀行融資かベンチャーデットか」ではなく双方ともに柔軟な使い分けをしながら使っていくことが重要だと思っています。

今後の資金調達の展望

ーー 今後の資金調達の展望について教えてください。

SEVENRICH Accounting 溪:

市中金利が上がり、また、コロナ時の危機対応融資の返済負担から貸倒れも出始めていることで、融資に慎重になっている傾向があると感じています。今後も「借りづらい環境」は続くと思います。ただ、企業側は成長意欲が強く、そこを支援する手段としてはタイミングを見計らって「借りられるときに借りておく」戦略が重要になります。そして、RBFやベンチャーデットなどを掛け合わせて、複数の資金調達ルートを確保することが必要です。最近では、ベンチャーデットを利用した決算書を見ても金融機関の理解が進んでおり、「これは何ですか?」という反応が減ってきたのも良い傾向です。

Flex Capital 太田:

エクイティ調達環境が以前と比べて良くないからこそ、エクイティ調達とデット調達をしっかりと組み合わせていくことの重要性が以前よりも高まってくると思います。必要な資金ニーズを全てエクイティで調達するのではなく、デットを組み合わせ資本コストを下げることができないか検討すること、資金使途に照らした際に、エクイティ調達というカードを使うべきなのか改めて検討することなどが重要になってくるかと思います。

質疑応答

ーー エクイティ調達を利用せずに成長している企業について、Flex Capitalではどのように対応されていますか。

Flex Capital 太田:

エクイティ調達の予定がないお客さまについては、事業のキャッシュフローで返済できるのか、成長投資を止めた際に黒字化している事業だけで、どれくらいの余力があるかなどをみて、融資可否を判断しています。債務超過や足元の赤字などで既存の金融機関では支援が難しいタイミングでも、Flex Capitalでは支援可能というケースはあります。

まとめ 〜これからの資金調達に求められる視点〜

本イベントでは、スタートアップ企業における資金調達の現場で起きている変化を、銀行融資とベンチャーデットという二つの視点から深掘りをしました。従来、スタートアップにおける資金調達に関しては、「資金調達=エクイティ調達」という固定観念がありました。

一方、市場の変化、デット供給者の増加などの足許の環境変化を踏まえれば、柔軟にデットを組み合わせた調達が成長の成否を決定づけるといっても過言ではありません。エクイティ調達・デット調達、デット調達の中でも銀行融資、ベンチャーデットなど様々な調達手法が広がる中、その時々の会社の状況に合わせて最適な選択を行うことが重要です。

今回のセッションが、スタートアップ企業の皆さまがより主体的かつ柔軟に資金調達を設計する一助となれば幸いです。